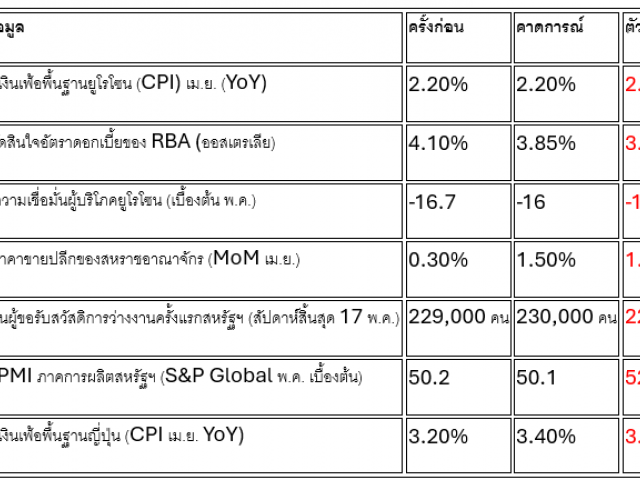

29.05 @ 13:46

By The Market Research Team

บทวิเคราะห์ร้อน | เยน “ไร้ทิศทาง” กำลังเผชิญพายุลูกใหญ่

การประมูลพันธบัตรรัฐบาลญี่ปุ่นอายุ 40 ปีในวันพุธที่ 28 พฤษภาคม ถูกมองว่าเป็น “นกขมิ้นในเหมืองถ่านหิน” ที่บ่งชี้ถึงความเสี่ยงล่วงหน้า และผลลัพธ์ก็ยิ่งตอกย้ำความกังวลของตลาด:

- อัตราการจองซื้อ (bid-to-cover) อยู่ที่ 2.2 เท่า ต่ำที่สุดนับตั้งแต่พฤศจิกายน 2024 และต่ำกว่ารอบก่อนหน้าที่ 2.9 เท่า

- อัตราการประมูลที่ได้รับ (average bid-to-cover) อยู่ที่ 2.21 เท่า ต่ำสุดนับตั้งแต่กรกฎาคม 2024 โดยอัตราผลตอบแทนสูงสุดอยู่ที่ 3.1350%

ผลกระทบจากมาตรการผ่อนคลายอยู่ได้ไม่นาน

ต่อจากการประมูลพันธบัตรอายุ 20 ปีเมื่อสัปดาห์ก่อนที่มีความต้องการอ่อนแอที่สุดในรอบกว่า 10 ปี การประมูลพันธบัตรระยะยาวในสัปดาห์นี้ก็ยังคงซบเซา ส่งผลให้อัตราผลตอบแทนพันธบัตรญี่ปุ่นเพิ่มขึ้นทั่วกระดาน สวนทางกับความคาดหวังจากข่าวลือที่ดีเมื่อวันอังคาร

ภาพ: การเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นภายในปีนี้ ที่มา: Investing.com

ตามรายงานจากผู้ใกล้ชิดกระทรวงการคลังญี่ปุ่น อาจมีการปรับลดสัดส่วนการออกพันธบัตรอายุยาวลงในปีงบประมาณนี้ ซึ่งข่าวดังกล่าวเคยช่วยให้ตลาดตราสารหนี้ทั่วโลกฟื้นตัว (ราคาพันธบัตรเพิ่มขึ้น ผลตอบแทนลดลง)

ผู้ว่าการธนาคารกลางญี่ปุ่น นายคาซูโอะ อุเอดะ กล่าวในรัฐสภาวันพุธว่า จะจับตาผลกระทบของการเพิ่มขึ้นของผลตอบแทนพันธบัตรอายุยาวต่อพันธบัตรระยะกลางและสั้น ซึ่งมีผลต่อเศรษฐกิจโดยตรง

แม้ธนาคารกลางจะระบุว่า ยังคงมีแนวโน้มที่จะฟื้นฟูกลไกตลาดพันธบัตร แต่การเข้าแทรกแซงโดยตรงก็ยังมีข้อจำกัดสูง

รัฐมนตรีว่าการกระทรวงการคลัง นายคัตสึโนบุ คาโตะ กล่าวเพิ่มเติมว่า เขาสังเกตเห็นความกังวลของนักลงทุนต่อสถานะการคลังของญี่ปุ่น ท่ามกลางภาวะที่ผลตอบแทนทั่วโลกกำลังพุ่งสูง

เหมือนระเบิดเวลาที่กำลังเดิน

ตลาดพันธบัตรญี่ปุ่นกำลังกลายเป็นระเบิดเวลา หากนักลงทุนทั่วโลกเริ่มสูญเสียความเชื่อมั่นในสินทรัพย์ปลอดภัยนี้ อาจก่อให้เกิดแรงสั่นสะเทือนทั่วตลาดการเงินโลก

Albert Edwards นักกลยุทธ์จาก Societe Generale เตือนว่า หากผลตอบแทนพันธบัตรญี่ปุ่นยังพุ่งขึ้นอย่างต่อเนื่อง อาจนำไปสู่ “หายนะในตลาดการเงินโลก”

เนื่องจากการไหลกลับของเงินลงทุนจากตลาดต่างประเทศกลับสู่ญี่ปุ่น เมื่อผลตอบแทนสูงพอ อาจเกิด "จุดเร่งปฏิกิริยา" ที่นำไปสู่การเทขายในตลาดต่างประเทศอย่างรุนแรง

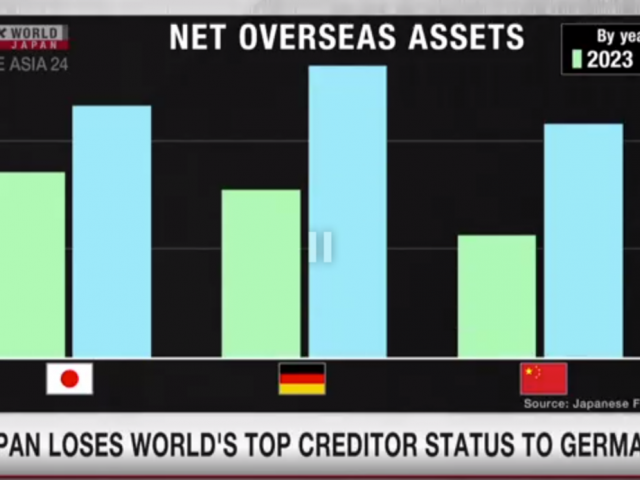

ญี่ปุ่นยังคงเป็นเจ้าหนี้ต่างประเทศรายใหญ่อันดับสองของโลก โดยปี 2024 มีสินทรัพย์สุทธิต่างประเทศสูงถึง 3.7 ล้านล้านดอลลาร์สหรัฐ ซึ่งการไหลกลับของเม็ดเงินในระดับนี้อาจทำให้ตลาดในหลายประเทศเผชิญภาวะตึงเครียด

ภาพ: เปรียบเทียบสินทรัพย์สุทธิต่างประเทศของญี่ปุ่น เยอรมนี และจีน ที่มา: NHK World

ผลตอบแทนที่สูงขึ้น อาจส่งผลให้เงินเยนแข็งค่า ซึ่งจะลดแรงจูงใจของนักลงทุนญี่ปุ่นในการลงทุนต่างประเทศ

ความเปลี่ยนแปลงเชิงโครงสร้างของตลาด

Albert Edwards ชี้ว่า กลุ่มที่อาจได้รับผลกระทบโดยตรงคือ หุ้นเทคโนโลยีสหรัฐฯ เนื่องจากมีเงินญี่ปุ่นจำนวนมากไหลเข้ามาลงทุนในกลุ่มนี้

ในขณะเดียวกัน รัฐบาลสหรัฐก็พยายามกดอัตราผลตอบแทนพันธบัตรและอ่อนค่าเงินดอลลาร์ เพื่อบรรเทาภาระหนี้และขาดดุลการค้า ทว่าผลตอบแทนพันธบัตรญี่ปุ่นที่พุ่งสูง กลับสร้างแรงกดดันต่อ “การเทรดเยนแบบแคร์รี่” ที่เคยได้เปรียบจากเงินเยนราคาถูก

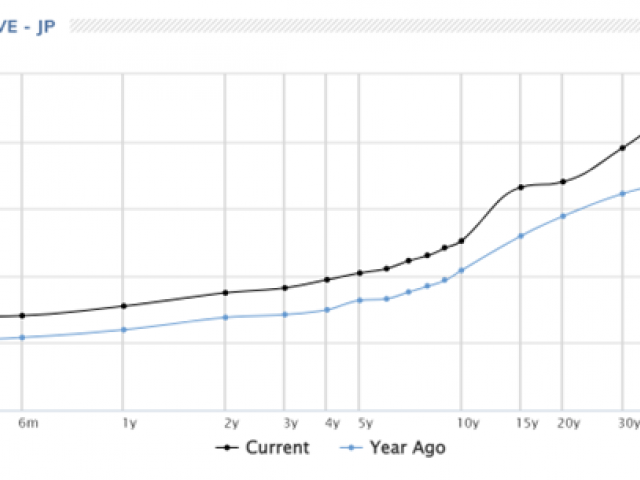

สัญญาณชัดเจนคือ ส่วนต่างผลตอบแทนระหว่างพันธบัตรสหรัฐ 2 ปี กับพันธบัตรญี่ปุ่น อยู่ที่ราว 320 จุดในปัจจุบัน ลดลงจากกว่า 450 จุดเมื่อไตรมาส 2 ปีที่แล้ว

ภาพ: เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นมีความชันมากขึ้นเมื่อเทียบกับปีที่แล้ว ที่มา: MarketWatch

แต่อีกมุมหนึ่งก็มีความเห็นว่า การที่ญี่ปุ่นถือครองพันธบัตรรัฐบาลสหรัฐในปริมาณมากนั้นเป็นเรื่องเชิงโครงสร้าง ซึ่งฝังรากลึกอยู่ในพันธมิตรทางยุทธศาสตร์ระหว่างญี่ปุ่นและสหรัฐ ทั้งในด้านเศรษฐกิจ การทหาร และภูมิรัฐศาสตร์ ดังนั้น ความเสี่ยงที่นักลงทุนญี่ปุ่นจะ “ถอนตัวออกจากตลาด” หรือ “เทขาย” พันธบัตรต่างประเทศจึงมีจำกัด

ข้อมูลจากธนาคาร State Street ระบุว่า สินทรัพย์สหรัฐที่นักลงทุนต่างชาติถือครองส่วนใหญ่อยู่ในตลาดหุ้น ไม่ใช่ในพันธบัตรรัฐบาล

อย่างไรก็ตาม เหตุการณ์ที่สินทรัพย์เสี่ยงดิ่งหนักและทำให้กราฟราคารูดลงเป็นหลุมลึกเหมือนในเดือนสิงหาคมปีที่แล้ว อาจไม่เกิดขึ้นซ้ำอีก เพราะความขัดแย้งด้านภาษีได้ลดแรงหนุนของการเก็งกำไรในสินทรัพย์เสี่ยงของสหรัฐไปแล้วในระดับหนึ่ง

พลังใหม่ที่อาจกำหนดทิศทางค่าเงิน

ตั้งแต่มกราคม (หลังทรัมป์ขึ้นดำรงตำแหน่ง) ถึง “วันปลดปล่อยภาษี” ในเดือนเมษายน ค่าเงินดอลลาร์/เยน ร่วงจาก 160 เหลือ 140 (เยนแข็งขึ้น) แต่หลังจากนั้นกลับแกว่งอยู่ในช่วง 140-150 หลายรอบ

Nikkei Chinese Edition ระบุว่า ค่าเงินเยนที่ “ไร้ทิศทาง” เกิดจากจุดยืนที่ไม่แน่นอนของทรัมป์ในประเด็นภาษีและอัตราแลกเปลี่ยน ทำให้นักลงทุนขาดทิศทางที่ชัดเจน

แต่ความผันผวนในตลาดพันธบัตร อาจกลายเป็นแรงขับเคลื่อนใหม่ต่อทิศทางค่าเงิน

หลังจากมีข่าวว่ากระทรวงการคลังจะลดการออกพันธบัตรระยะยาว ค่าเงินเยนแข็งขึ้น ส่วนผลการประมูลพันธบัตรอายุ 40 ปีในวันพุธที่อ่อนแอก็ยิ่งกระตุ้นให้ผลตอบแทนสูงขึ้น และผลักดันเยนให้แข็งค่าขึ้นอีก

ตลาดในขณะนี้จับตาการประชุมธนาคารกลางญี่ปุ่นวันที่ 16-17 มิถุนายน โดยจะประเมินแผนลดการซื้อพันธบัตรที่ประกาศว่าจะดำเนินต่อเนื่องจนถึงมีนาคมปีหน้า

แนวโน้มกราฟ USD/JPY

ภาพรวม USDJPY ยังอยู่ในภาวะแกว่งตัวในกรอบ

แม้การร่วงลงในเดือนเมษายน-พฤษภาคมจะทำให้ทิศทางขาขึ้นชะงัก แต่ในช่วงต้นสัปดาห์นี้ ราคากลับดีดตัวขึ้น และเริ่มส่งสัญญาณ “จุดต่ำใหม่ที่สูงกว่าเดิม”

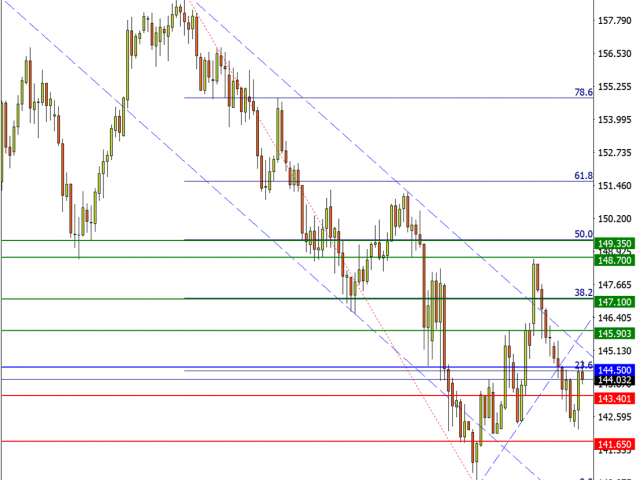

กราฟ USDJPY รายวัน (D1) ที่มา: FXTM

กราฟรายวัน (D1) จาก FXTM แสดงให้เห็นว่า หากฝั่งซื้อสามารถดันราคาผ่านระดับแนวต้าน 144.50 ได้ (ซึ่งเป็นจุดต่ำแบบ Double Bottom ของ ส.ค.-ก.ย. 2023) ก็มีโอกาสไปทดสอบระดับ 145.90 ซึ่งเป็นจุดต่ำของเดือนมกราคมปีก่อน และแนวต้าน Fibonacci 31.8%

แต่หากราคาหลุด 143.40 (จุดกลับตัวของหลายช่วงในอดีต) ก็อาจทำให้แนวโน้มการฟื้นตัวหมดความน่าเชื่อถือ

หาก 141.65 (จุดต่ำสุดจากวันที่ 5 ส.ค. ปีที่แล้ว) ถูกเจาะลงไปอีก ก็มีแนวโน้มที่ราคาจะกลับไปทดสอบระดับต่ำสุดของปีนี้ที่ 139.90

ข้อความปฏิเสธความรับผิดชอบ: เนื้อหาในบทความนี้ประกอบด้วยความคิดเห็นส่วนตัวและไม่ควรตีความเป็นคำแนะนำส่วนตัว และ/หรือคำแนะนำด้านการลงทุนอื่น ๆ และ/หรือข้อเสนอ และ/หรือคำชักชวนสำหรับการทำธุรกรรมใด ๆ ในตราสารทางการเงิน และ/หรือการรับประกัน และ/หรือการคาดการณ์ผลการดำเนินงานในอนาคต ForexTime (FXTM) พันธมิตร ตัวแทน กรรมการ เจ้าหน้าที่หรือพนักงานของบริษัทจะไม่รับประกันความเที่ยงตรง ความถูกต้อง ความทันเวลาหรือความสมบูรณ์ของข้อมูลใด ๆ หรือข้อมูลที่พร้อมใช้และถือว่าไม่มีความรับผิดต่อการสูญเสียที่เกิดขึ้นจากการลงทุนใด ๆ ที่อยู่บนพื้นฐานเดียวกัน